新生代家长对“天然、健康、功能化”的追求,催生出千亿婴童食品市场。机构数据显示,2024年,我国婴幼儿辅食市场规模为559.1亿元,儿童食品市场规模约2140亿元,预计到2027年市场规模合计可超过3000亿元。

快速增长的行业数据吸引各路资本入局,传统“零食三巨头”良品铺子、百草味、三只松鼠纷纷开辟儿童零食子品牌,宝宝馋了、秋田满满、窝小芽等婴童食品品牌收获多轮融资。新三板挂牌企业英氏控股集团股份有限公司(简称“英氏控股”)近日也向北京证券交易所(简称“北交所”)递交申报材料,有望成为“辅食第一股”。

市场热潮之下,“儿童食品”及各细分品类尚缺乏统一标准定义,各品牌为争夺市场话语权、扫清标准障碍,纷纷参与团体标准制定。据新京报记者不完全统计,2019年以来,共有63项儿童食品相关标准发布,2024年尤为集中。其中仅婴幼儿水团体标准就有7项。社会不同主体就是否有必要制定儿童食品统一标准存在意见分歧。

在缺乏统一标准定义的情况下,打上“婴童”标签的普通食品往往具有更高溢价,但是否物有所值存在疑问。近年来,不少婴幼儿水被称作“智商税”,一些儿童酱油打着低盐旗号,实际钠含量却比普通酱油还要高。随着产品品类不断拓展,爷爷的农场、宝宝馋了等婴童食品品牌近年来均出现抽检不合格事件,其大比例采用代工生产的模式受到外界质疑。

千亿规模市场

按用户年龄段划分,婴童食品产业可细分为婴幼儿辅食、儿童食品两大部分。前者主要指针对6月龄至3岁婴幼儿的特殊膳食食品,有严格的生产资质审查和相关国家食品安全标准;后者主要指针对3岁至12岁儿童设计的各类普通食品,尚没有强制性统一标准界定。

近年来,我国婴童食品产业发展迅速。咨询机构CIC灼识咨询发布的《全球及中国婴幼儿辅食行业蓝皮书》显示,我国婴幼儿辅食市场处于早期高速发展阶段,2024年市场规模约559.1亿元,2019年-2024年复合年均增长率为8.9%。在政策支持及家长对婴幼儿精细化养育的重视下,预计未来5年保持7.9%的复合年均增长率,2029年市场规模有望达到817.5亿元。

另据中国食物与营养《儿童食品发展现状及展望》,我国休闲零食市场容量巨大,处于快速发展阶段。从市场规模上看,儿童食品市场规模约占休闲零食市场规模的1/10。2024年,我国儿童食品行业市场规模约2140亿元,预计2025年-2027年年均增长率达到14%,到2027年市场规模有望突破3000亿元。

快速增长的数字吸引各路资本入局。2020年左右,传统“零食三巨头”良品铺子、百草味、三只松鼠分别开辟儿童零食子品牌“良品小食仙”“童安安小朋友”“小鹿蓝蓝”。同期,主打婴童食品定位的英氏控股、宝宝馋了、秋田满满、窝小芽、爷爷的农场等品牌也迎来快速换挡期,赛道内投融资消息频出。

天眼查显示,2020年-2021年,宝宝馋了经历4轮融资,其中A+轮融资规模过亿,投资方有天图投资、黑蚁资本、渊合资本等。2021年,秋田满满拿到3轮融资,其中A轮、B轮融资规模均达到千万美元级别,投资方有清流资本、顺为资本、中金公司等。同年,窝小芽也拿到3轮融资,其中B轮融资规模过亿,投资方包括璀璨资本、不二资本等。

在资本市场,除“奶粉第一股”贝因美股份有限公司(简称“贝因美”)、新三板挂牌企业广东唯诺冠动漫食品股份有限公司(简称“动漫食品”)外,主营婴幼儿辅食、婴童食品、婴童卫生用品的英氏控股,近期也向北交所发起冲刺,有望成为“辅食第一股”。

从竞争格局来看,亨氏、嘉宝等外资品牌曾长期主导我国婴幼儿辅食市场。不过据英氏控股招股说明书(申报稿),近年来,众多国产婴幼儿辅食品牌涌现,逐步取代外资成为市场主导者,辅食市场集中度也不断提高。据CIC灼识咨询统计,2024年中国婴幼儿辅食行业市场份额前五名分别被英氏控股、爷爷的农场、秋田满满、小鹿蓝蓝、小皮等品牌占据。

“扎堆”的团体标准

我国目前针对婴幼儿谷类辅食、罐装辅食、辅食营养补充品出台了专门的食品安全国家标准,但就“儿童食品”及目前市场上针对儿童群体细分的宝宝酱油、母婴水等产品而言,尚没有强制性统一标准。部分儿童食品执行已有国家食品安全标准,与成人食品区隔不大。还有一些品牌频繁参与团体标准制定,试图扫清标准障碍,但也由此带来婴童食品市场的标准混乱。

据新京报记者不完全统计,目前带有“儿童”“婴幼儿”“母婴”等关键词的婴童食品团体标准或地方标准有63项,其中规范指南类标准有11项,占比17%,包括T/CEAC 114-2025《儿童零食质量通则》、T/CHC 1012-2024《辅食营养补充食品良好生产规范》等;饮用水类标准有7项,占比11%,包括T/HBSX 010-2025《婴幼儿康养水》、T/SPAQ 0018S-2024《母婴饮用水》等;肉蛋鱼及制品类标准有7项,占比11%,有T/CMATB 9002-2021《儿童肉制品通用要求》、T/EJCCCSE 284-2025《儿童乌鸡卷》等;粮油及制品类标准6项,占比10%,包括T/FYJKYJH 0001-2021《儿童营养面条类制品》、T/CNHFA 423-2024《食用油(适用于婴幼儿)》团标等;乳制品类标准4项,占比6%,包括T/ACCEM 406-2024《儿童调制乳制品》、T/RB 1001-2024《儿童乳制品》等;其他团体标准还涉及儿童冰淇淋、儿童海苔、儿童糖果、儿童面包、儿童果糕、婴童益生菌、婴幼儿可食用冻干产品等细分品类。

从发布时间来看,儿童食品团体标准发布数量自2022年起开始增多,至2024年呈现井喷状态。就上述63项标准而言,2021年发布数量仅3项,2024年发布数量则多达27项。2025年以来,已至少有13项各类儿童食品团体标准问世。

这些团体标准的参与制定者中,不乏婴童食品企业的身影。公开资料显示,2023年4月,由中国肉类协会联合小鹿蓝蓝等共同起草的《儿童肉松》团体标准发布。同年8月,由中国食品科学技术学会制定的国内首个《婴幼儿辅食餐》团体标准发布,宝宝馋了为该团标第一起草企业。英氏控股则是《儿童营养面条类制品》《儿童零食通则》《食用油(适用于婴幼儿)》《儿童鱼肠》《儿童山楂棒果糕》等13项团体标准的主要起草单位。

由于团体标准不具备强制性,多由参与制定企业执行,易造成同品类产品下标准不一、企业自说自话的问题,消费者无法从标准入手辨别产品优劣。

新京报记者统计10款“婴幼儿”包装水产品发现,其总计执行的标准多达8种。其中北极泉饮用天然矿泉水(适合婴幼儿)、纳本纳饮用天然矿泉水(适合婴幼儿)执行的是GB 8537-2018《食品安全国家标准 饮用天然矿泉水》;巴马珀泉饮用天然泉水(适合婴幼儿准妈妈)执行的是GB 19298-2014《食品安全国家标准 包装饮用水》或T/BJWA 001-2022《婴幼儿天然包装饮用水》团标;荷包蛋婴幼儿天然泉水采用的是T/BJWA 001-2022《婴幼儿天然包装饮用水》团标;恒大冰泉低钠天然矿泉水(适合婴幼儿)、泉阳泉长白山饮用天然矿泉水(适合婴幼儿)执行的是T/JLSKX 002-2022《长白山饮用天然矿泉水(适合婴幼儿)》团体标准,EHO TINY母婴饮用水执行T/SPAQ 0018S-2024《母婴饮用水》团体标准;锌益高端天然泉(适合婴幼儿)、农夫山泉饮用天然水(适合婴幼儿)、天地精华天然矿泉水(适合婴幼儿)则分别执行各自企业标准。

类似情况也发生在儿童食用油、儿童挂面等品类。例如,宝宝馋了旗舰店销售的一款“宝宝馋了”纯香有机热炒油(食用植物调和油),执行GB/T 40851-2021《食用调和油》标准;“秋田满满”一款食用植物调和油(核桃热炒油)、“窝小芽”一款食用植物调和油分别执行各自企业标准。又如,英氏婴幼儿加锌面条(菠菜猪肝)执行的是GB 10769-2010《食品安全国家标准 婴幼儿谷类辅助食品》,金沙河宝宝鸡蛋挂面、陈克明“克明宝贝”杂粮小面执行的则是企业标准。

对于是否需要制定儿童食品统一标准,各界存在争议。一位儿童乳品企业负责人认为,儿童食品跟成人食品有无区别,是很多消费者的疑问。3-6岁儿童的营养需求与成人不同,有必要出台统一的儿童食品标准,尤其在乳制品、肉制品、零食三大品类上需要探讨,儿童酱油、儿童食用油、母婴水等品类则不需要浪费社会资源出台统一标准。企业参与制定团体标准,一方面是因为儿童食品没有统一标准可依,另一方面也有竞争手段的考虑,希望能够抢占标准制高点和行业话语权。

食品科普作家云无心则认为,3岁以上人群所有营养都来自合理的饮食搭配,任何一种食物都不可能提供人体所需的全部营养,因此为某一种食品单独制定儿童标准没有意义。例如,一些儿童面条进行钙、维生素的营养强化,但实际上正常食用牛奶、肉、蔬菜等就可以保证营养成分的获取,没必要溢价购买儿童面条。同样,儿童减盐酱油也要考虑用量问题,如果在制作食物时为了味道过多使用,也达不到减盐效果。一些企业热衷于参与儿童食品标准制定,主要是基于消费者心理,增加产品卖点和权威性。现有国家标准足以覆盖各类所谓的儿童食品,保证产品的营养和安全性。

农业农村部食物与营养发展研究所副研究员刘锐也认为,很多儿童食品强调的减盐、减糖等卖点,实际上适用于各个年龄段人群,并非儿童专属。“如果儿童群体需要制定专门的食品标准,那么更多年龄细分人群是不是也需要制定专门的标准?而且不同年龄段、不同地区的儿童营养需求也不相同。炸鸡汉堡套餐不符合儿童食品标准就不能给孩子吃了?3岁以上儿童本就需要融入家庭饮食,依照《中国居民膳食指南》进行即可,现有食品安全标准能够覆盖到儿童食品。”

“儿童”标签=高溢价

在当下市场中,打上“儿童食品”标签或卖点的产品,往往能够获取更高溢价,但是否物有所值需打个问号。

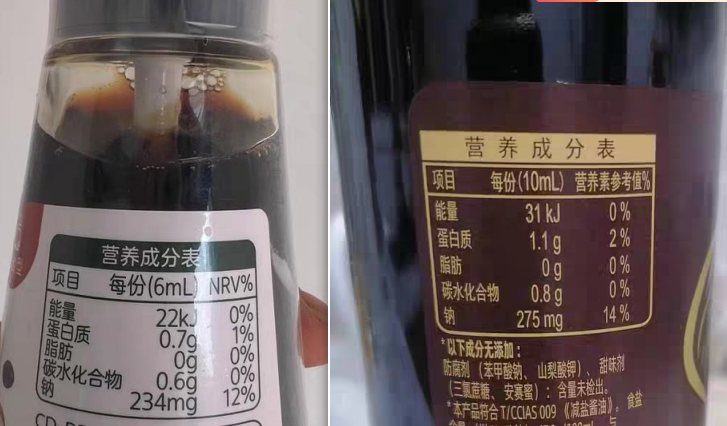

拿酱油举例,宝宝馋了旗舰店销售的一款“宝宝馋了”特级有机松茸酱油,商品页面宣称“野生松茸提鲜,特别减钠54%”,单瓶(100mL)优惠前价格约31元。作为对比,海天味业旗舰店销售的一款“海天”松茸特级酱油,宣称“60%减盐,来自深山的自然鲜味”,单瓶(480mL)优惠前售价约37元。如果折算成相同规格,宝宝馋了价格约是海天上述产品的4倍。

产品信息显示,这款“海天”松茸特级酱油主要成分依次是水、非转基因黄豆、小麦、食用盐(未加碘)、松茸,钠含量标示为275mg/10mL,相当于2.75g/100mL。“宝宝馋了”特级有机松茸酱油的主要成分依次为饮用水、有机脱脂大豆、有机小麦、食用盐、松茸粉,钠含量标示为234mg/6mL,相当于3.9g/100mL,反而高出非儿童食品定位的海天产品。

宝宝馋了特级有机松茸酱油与海天松茸特级酱油钠含量对比。 电商截图

除儿童酱油外,婴幼儿水近年来也被质疑为“智商税”,一些品牌推出的婴幼儿水和普通矿泉水在主要成分指标上几乎一致,但售价却完全不同。例如,某平台泉阳泉旗舰店销售的一款“泉阳泉”长白山饮用天然矿泉水,产品包装上标称“适合婴幼儿”,但成分表显示,这款婴幼儿水所含主要矿物质钠、钙、镁、钾、偏硅酸,与店内所售的另一款“泉阳泉长白山8度冷矿泉”完全一致,仅溶解性总固体TDS值不同,前者为50-120mg/L,后者为50-160mg/L。但在售价上,这款泉阳泉婴幼儿水约为10元/瓶(1L),“泉阳泉长白山白山8度冷矿泉”约为3元/瓶(520mL),折算成相同规格,前者售价约是后者的1.7倍。

泉阳泉婴幼儿水(上图)与其“长白山8度冷矿泉”成分对比。 电商截图

一家食品企业负责人告诉新京报记者,不少商家主打儿童食品,主要是抓住消费心理和痛点开展精准营销。数据显示,有超过70%的90后、95后父母对“天然、健康、功能化”需求强烈,愿意为高品质支付溢价。多数家长认为,“儿童专用”食品在配料和成分上执行的标准与普通食品有差异,更有利于孩子健康。不少专为儿童定制的产品,包装上印上“宝宝专属”等标语,对家长产生心理暗示。电商平台数据显示,标注“儿童”字样的食品搜索量年增长达42%。有些商家利用家长心理,通过标注“儿童”标签或参与制定儿童食品标准来提升产品吸引力,即使产品本身并未针对儿童需求进行优化。

新京报记者注意到,食材把关、减盐减糖、零添加、营养强化是各类儿童食品惯用的几大卖点,也被商家视作与普通食品的最大区隔。例如,婴幼儿包装水普遍强调弱碱性、低钠淡矿,儿童酱油普遍宣称减盐、无添加,一些儿童面条主要强调营养强化、无盐高钙,一些儿童酸奶主打高钙、DHA(二十二碳六烯酸)、零添加等卖点。还有一些儿童食品在包装规格、抓握设计、产品适口性等设计上做文章,例如,仅有普通牛奶一半规格的儿童纯牛奶,便于幼龄儿童抓握、吸食的软包装酸奶等。

一些婴童食品品牌为迎合家长心理,甚至有妖魔化食品添加剂的倾向。新京报记者曾在2021年发现,“宝宝馋了”当时在官方旗舰店打出“添加剂,我不爱”的宣传语,微信公众号2019年11月16日文章甚至质疑婴幼儿辅助食品相关国家标准,称符合婴辅标准的产品也不一定好,“国家允许添加的食品添加剂就有这么多,如果不仔细辨别,想想该有多少宝宝会吃到食品添加剂?”

中华预防医学会健康传播分会常委、科信食品与健康信息交流中心主任钟凯表示,食品添加剂不区分儿童和成人,在做安全性评估时,也是基于生命全周期进行,因此不会构成问题。“消费者更应该关注这些打着儿童旗号的食品是否真的健康,尤其是蛋白质、碳水化合物、脂肪、盐等核心营养素。”

代工模式受质疑

婴童食品常给家长留下更安全、更健康的印象,但有关食品质量方面的消息却不时传出,品牌方能否对代工模式进行有效把控引来各方关注。

2019年,市场监管总局通报4批次不合格食品,标称艾斯普瑞(广州)食品有限公司经销的1批次“爷爷的农场”婴幼儿大米粉因碘检出值不合格上榜。同年6月,“爷爷的农场”也有2批次婴幼儿辅食因钠和总钠检出值严重低于标签明示值而被通报。

2024年12月,市场监管总局通报30批次食品抽检不合格信息,标称浙江省舟山馋文化电子商务有限公司委托山东暖娘食品有限公司生产的1批次“宝宝馋了”有机婴幼儿黑芝麻酱(120g/盒,2024/3/6),总钠含量检验值为15.9mg/100g,符合食品安全国家标准规定,但不符合产品标签标示要求。

近期网传视频显示,英氏婴儿米粉里发现异物,并指向该品牌营收大比例靠代工,研发占比长期不足1%。英氏客服对此表示,公司米粉产品均由自有工厂生产,代工生产消息不实,并表示其生产工序及质检报告可确保产品在未开封条件下不会存在异物。

然而北交所对英氏控股下发的上市申请文件审核问询函指出,英氏控股2024年委托产品采购金额占比为55.1%,委托生产商较多,且报告期内委托生产商存在因生产安全等问题被行政处罚的情形。要求英氏控股说明委托加工合同中有关产品质量标准、产品质量责任的约定及执行情况等。

新京报记者查询到,2021年至2023年上半年,与英氏控股签订联合研发协议的主要生产委托商有5家,包括青岛明月海祥营养食品、上海京元食品、台州黄罐健源食品、福建美一食品、长沙鸿鑫源新材料等。其中上海京元食品有限公司2017年因“食品生产经营者采购或者使用不符合食品安全标准的食品原料、食品添加剂”,受到上海市松江区市场监管局处罚。2018年,福建美一食品有限公司由于同样原因,被漳浦县市场监管局合计罚没50880元。

除英氏外,其他婴童食品品牌在扩展SKU(最小存货单位)的同时,也存在代工方过多的问题。新京报记者查看宝宝馋了旗舰店所售商品发现,其店内销量排名靠前(单品)的婴幼儿冲冲面、婴幼儿手指泡芙、DHA高钙肉多多拌饭海苔碎、果蔬手指馒头、婴标酸奶、婴幼儿益生元小小馒头、无糖迷你棒棒糖、海苔香脆胚芽米饼、婴幼儿棒棒饼干、山楂水果棒等,均来自委托生产。

天眼查显示,宝宝馋了品牌方舟山馋文化电子商务有限公司目前对外投资9家公司,仅2家属于制造业,分别是黑龙江宝宝馋了乳业有限公司、宁波麦萌食品科技有限公司,持股比例分别是60%、35%。

与宝宝馋了情况类似,窝小芽旗舰店销量排名靠前的单名,如儿童云朵鲜蛋糕、鳕鱼肠、一周米、有机酱油、儿童方便面、A2β-酪蛋白高钙小软饼、一口虾条等也都来自代工企业,个别产品代工方还不止一家。天眼查显示,窝小芽母公司杭州心芽信息科技有限公司主要从事服务业,目前对外投资的2家公司也属于服务业,而非食品制造业。

观研报告网发布的《中国婴幼儿辅食行业发展趋势分析与投资前景预测报告(2025-2032年)》显示,随着市场快速发展,婴幼儿辅食行业也出现一些问题,尤其是代工模式下的食品安全问题亟待解决。目前我国婴幼儿辅食行业基本以代工生产模式为主,甚至出现多个品牌共用一个代工厂的现象,导致品质无法得到保障。

一位母婴连锁企业负责人认为,英氏等婴童食品品牌之所以外包厂商数量较多,主要在于市场竞争激烈,企业不仅要满足精准营养需求,还要在品类上满足消费者对米粉、面条、果泥、肉泥等产品的多种需求,“一家公司不可能什么产品都做,投资新产品线和构建新品类营销渠道都存在难度”。

前景与挑战

就婴童市场发展前景,英氏控股在招股说明书(申报稿)中称,在辅食市场较发达的国家,婴幼儿辅食的渗透率普遍达到70%-80%,我国渗透率仅为38%。随着国家标准进一步完善,我国辅食工厂和产业技术进一步发展,资本和人才大量涌入,品牌运作理念及操作方法升级,婴幼儿辅食产业集中度不断提高,大型企业逐渐涌现。

近年来,消费者对于辅食产品细节与婴幼儿个体差异的关注度有所提升,开始尝试有机辅食、手指辅食、低敏辅食等产品,喂养习惯向高端化、精细化方向发展。我国辅食市场上也呈现出各细分品类多元化和快速增长的态势,主要体现在原料成分、包装设计、产品形态三大方面,如在产品中添加益生菌、DHA等营养物质,同时兼顾天然成分、过敏体质等进阶需求。

当前我国婴幼儿辅食市场的发展驱动力主要源于渗透率以及客均消费金额的提升,而非仅依赖婴幼儿数量的增加。2024年,我国婴幼儿辅食需求量约29万吨,国内产能相比需求量存在约3万吨的缺口,同时也存在部分产能未转化为实际产量,这些缺口全部由进口辅食产品满足。预计到2029年,我国婴幼儿辅食需求量继续增长至约37万吨。

就产品种类而言,以磨牙棒、饼干等品类为代表的零食类辅食约占我国婴幼儿辅食市场规模的57%,以米粉、面条为代表的主食类辅食占比约34%,以调味油和拌饭酱为代表的佐餐调味品类辅食占比约10%。英氏控股预计,未来我国婴幼儿辅食市场中,主食类辅食占比降低、佐餐零食类和调料类辅食占比将提升的产品结构变化趋势将延续,与其他成熟辅食市场的走向一致。2025年,我国可能成为全球第一大辅食市场。

就3岁以上儿童食品市场,英氏控股在招股说明书中表示,我国父母在日常饮食之外,通常还会通过营养补充品、功能食品、乳制品等对儿童成长所需的营养进行补充,并且格外关注原材料品质、成分功效等情况,儿童食品的需求量开始释放。父母对儿童身高发育、免疫力提升、智力发育、肠胃调理、视力保护、心理健康等问题的关注度提升,为健康儿童食品市场规模高速增长提供了动力。

上述母婴连锁企业负责人告诉新京报记者,辅食及营养品已超过婴幼儿奶粉,成为渠道毛利贡献最大者。尽管如此,辅食行业发展面临两方面难题,一是新生儿数量,二是精准营养需求。以前辅食产品铺货,只要有足够的利润空间就行,现在需要母婴连锁品牌配合推动,还要研发精准营养和内容“种草”,市场难度比以前大很多。

新京报首席记者 郭铁

编辑 李严

校对 穆祥桐